探寻产业科技的未来

十年苦心经营,RISC-V正在迎来属于自己的光荣时代,AIoT、人工智能以及芯片国产化的趋势下,我们正在见证一颗种子长成参天大树,而中国则是最重要的一片土壤。

本文内容来自Scale Partners与光锥智能联合发布的《RISC-V主题相关行业研究》报告,旨在通过梳理全球芯片指令集发展脉络探讨RISC-V崛起原因,并借此观察中国半导体行业近三年行业格局变化,推断行业窗口期内潜在机遇和风险,并希望为相关从业者及投资者提供帮助。

作为上世纪80年代美国发起星球大战计划的“副产品”,个人计算机在如今成为我们每天都离不开的东西,随之受益的IBM、英特尔、微软等科技巨头,联合开启了属于X86架构的光辉时代,而如今,近半个世纪过去,尽管我们依然在使用X86架构,但处理器停滞不前、芯片架构臃肿和效率低下等种种问题,似乎正在逐渐显现。

这种情况何时会改变?

苹果在去年推出了基于ARM架构的M1芯片,并以此为基础带来了全新的MacBook、Mac mini系列,再一次成为行业焦点。

而事实上,不论是X86架构亦或是ARM架构,二者作为如今市场霸主却并不能安心,只因为在互相争斗的这十年间,RISC-V这颗小小的种子发了芽,并且很可能在未来长成参天大树,这个静悄悄的对手,很可能在下个十年里成为行业大变革的关键。

加入战场

的角斗士

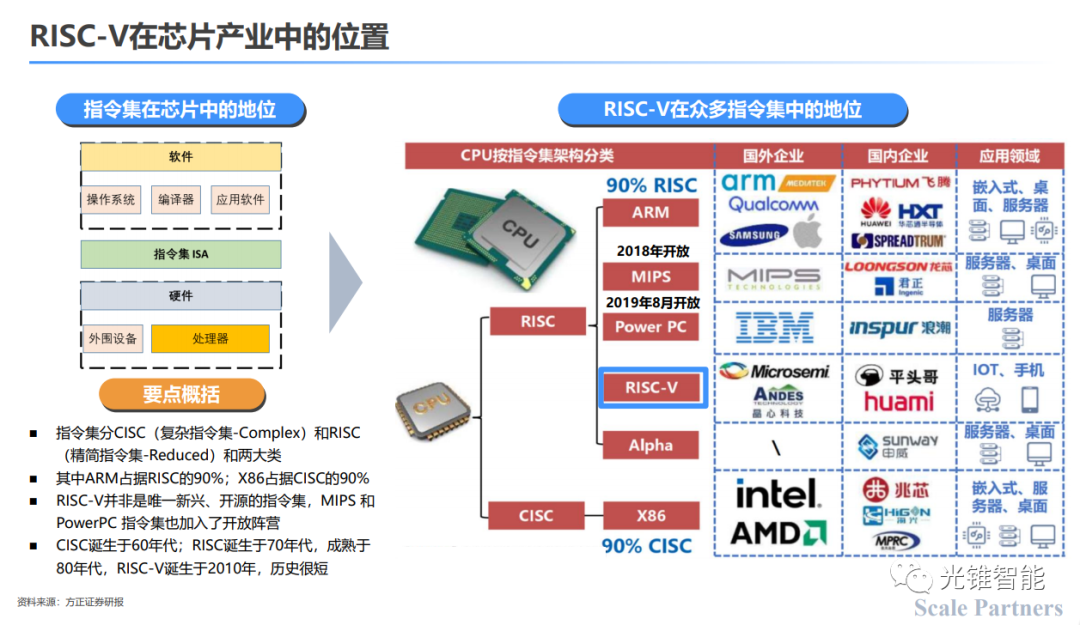

指令集作为指挥计算机工作、提供命令的指挥官,是芯片产业中不可或缺的基础部分。其标准被分为复杂指令集(CISC)和精简指令集(RISC)两大类,分别诞生于60和70年代,发展至今,ARM占据RISC的90%市场份额,X86占据CISC的90%市场份额。

相对于这两者,RISC-V 诞生于2010年,历史很短。

(来源:Scale Partners&光锥智能 行业报告)

2010年,一支来自加州大学伯克利分校的研究团队遇到了一个问题,当时他们需要设计一款中央处理器,但在对比了市面上的ARM、MIPS、SPARC和X86指令集架构之后,他们发现这些指令集不仅会涉及到专利问题,而且收费昂贵,要解决这一问题,要想出其他方法。

但当时X86基本难以获得授权,ARM授权价格不菲,思来想去,这支团队最终决定设计一套全新的指令集。

于是,这个小组仅用三个月时间就完成了一个全新指令集的开发,这就是之后大名鼎鼎的RISC-V。RISC是精简指令集计算机(Reduced Instruction Set Computer)的简称,最初由加州大学伯克利分校教授David Patterson提出,而RISC-V是第五代精简指令集计算机的缩写。

从2010年诞生开始,RISC-V这个角斗士就表现出了和市面上其他玩家完全不同的独特气质。作为开源项目,RISC-V遵从BSD协议,可以为任何组织机构和商业组织使用,这意味着基于RISC-V指令集架构开发的内核、相关芯片以及开发工具既可以免费开源 ,也可以专有收费,这在当时可不多见。

开源仅仅只是RISC-V的武器之一,角斗士参与决斗,不仅要有坚实的盾还要有锋利的矛,RISC-V一出世就有了三个吸引大众眼球的重磅武器:开源免费、设计成本低、功耗低体积小。

(来源:Scale Partners&光锥智能 行业报告)

首先,是开源免费。

RISC-V之所以能掀起精简指令集的变革,其独特架构是重要原因,随着半导体领域标准越来越下沉、开放性越来越高,从X86到ARM再到RISC-V这个过程的演进是从板卡、SOC到指令集,持续下沉、且持续开放,同时,这场变革开启之后,RISC-V在半导体产业链的位置愈发重要起来。

RISC-V最大的特点是开放,它的开放性允许它自由地被用于任何目的,允许任何人设计、制造和销售基于RISC-V的芯片或软件,这在处理器领域具有深刻意义,因此得到了学术界以及更多公司的关注和参与。实际上,在RISC-V之前也曾出现过开源指令集,但没有一个能够进入主流圈,RISC-V之所以成为具有潜力的角斗士挑战其他巨头,在于它聚集了全球数量众多的科技巨头。

(来源:Scale Partners&光锥智能 行业报告)

2015年,非盈利性组织RISC-V基金会成立,截至目前已经有超过50个国家的300多家企业和机构加入。从谷歌到特斯拉,从英伟达到阿里巴巴,在聚集了数量众多的科技巨头之后,越来越多同行开始采用RISC-V架构。2020年11月9日举办的慕尼黑电子展会上,MIPS技术持有者Wave Computing明确表示,将在MIPS核心中增加RISC-V支持。作为老对手和同行,MIPS在2019年芯片出货量达到了10亿,这一切都预示着RISC-V在未来竞争中将会有一席之地,而这一次,中国的脚步尤其迅速。

其次,是设计成本低。

其一,架构简单。RISC-V发布时仅有47条基础指令,追求简洁至上的设计原则。为了保持向后的兼容性,当时的两大巨头ARM和X86都保留了许多过时的定义,而RISC-V可以说是站在巨人的肩膀上,借助已经成熟的技术优势轻装上阵。

其二,易于移植。RISC-V提供了特权指令和用户指令,可以非常方便的将Linux和Unix移植到RISC-V平台,如今还包含了ARM Mbed OS、FreeRTOS等平台,便于开发者建立自己需要的生态。

其三,模块化设计。RISC-V不仅短小精悍,而且拥有模块化的设计,依托于简单实用的基础架构,开发者可以根据需要灵活地选择不同组合实现定制化需求,添加自己所需要的特定功能,大大拓展其深度。

其四,完整的工具链。RISC-V诞生于伯克利大学,很快便成为众多大学共同推进的开源项目,并以此组建起学术界具有高度影响力的社区,社区中不但拥有完整的工具链,并且通过RISC-V基金会持续维护,减轻开发者负担。

第三,则是功耗低 、体积小,这极大契合了当前物联网环境下芯片的需求特点,成为RISC-V兴起的最大推动力之一 。

RISV-V

在中国

芯片危机或许是中国近三十年遭遇的最大科技问题之一,这场危机背后,暴露出半导体领域存在的四个方面被卡脖子的事实。

这是四道难以逾越的关卡:光刻机、电子设计自动化软件、晶元、指令集。每一方面都是过去没能实现突破并依赖于外部资源的领域,而RISC-V的出现,则为解决指令集问题提供了千载难逢的机遇。

首先,依托于开源开放的优势,中国企业正在借助RISC-V推进芯片国产化进程,并且,RISC-V更加明确的中立性也为之后的发展奠定了良好的基础。中立性曾是奠定ARM成为智能手机时代霸主的重要原则,但去年9月,由于英伟达发布声明将斥资400亿美元收购ARM,尽管目前收购案尚未最终确定,但以ARM为架构进行开发一旦受到地缘政治影响则会对企业和国家造成非常多后续影响。

而为保证技术中立性,RISC-V早在去年三月就正式宣布RISC-V基金会已完成瑞士注册,其法律实体过渡至瑞士,并将从美国迁出。官方表示这是为了防止任何国家、公司或个人对RISC-V进行任何限制或禁运,这也将成为RISC-V的另一个竞争优势。如此一来,RISC-V的中立性为中国企业推进RISC-V相关领域研究吃下了一颗定心丸。

(来源:Scale Partners&光锥智能 行业报告)

RISC-V诞生在一个特殊的时间节点,2010年全球智能手机行业爆发式增长,AIoT领域也开始蓬勃兴起。对于国内科技企业来说,寻找更具灵活性、拓展性、可定制性的芯片架构也开始成为重点。

2018年10月,中国RISC-V产业联盟(CRVIC)在上海成立,同年11月,中国开放指令生态联盟(CRVA)宣布成立。随后的一年,华米黄山一号、阿里巴巴玄铁910等基于RISC-V开发的处理器相继发布,中国科技公司在对RISC-V的开发中渐渐找到各自的方式。

(来源:Scale Partners&光锥智能 行业报告)

近几年,受到国际局势影响,中国半导体国产化进程开始加速,从产业链上下游的情况来看,中国厂商在芯片知识产权开发,芯片设计、终端品牌和平台环节均已有所布局。天眼查数据显示,截止去年年底,国内共有2.1万家企业扩充了半导体业务,国内科创板前五大行业中半导体位列第三,企业数达22家,占科创板企业总数的10%。

Scale Partners合伙人刘英航透露,目前国内“不了解或未布局RISC-V的大厂几乎没有,而即便没有量产产品,通常也加入了产业联盟”,这无疑对芯片国产化进程起到了加速作用。

作为原本曾经复杂而昂贵的产业,芯片制造在很多年间都不是热门赛道。但是,如今RISC-V的发展,正在为更多公司和机构提供标准工具。

正因如此,2019年,中国才有了阿里平头哥、芯来、紫光展锐等公司和产品异军突起,欧洲公司也在虎视眈眈,其他国家如印度等也加大了在RISC-V上的投入。

站在巨人肩膀

看未来

从架构上来看,ARM与RISC-V终有一战,它们起源于同宗,应用领域也大体相同,但幸运的是物联网时代到来让它有了发展的潜力。ARM与RISC-V已经在布局物联网领域进行了竞争,但从目前市场情况来看,由于目前物联网的应用场景碎片化,距离这个市场的全面爆发还有一段时间。

(来源:Scale Partners&光锥智能 行业报告)

但是站在巨人的肩膀上,RISC-V腾飞的速度比ARM更加快速。从ARM和RISC-V进军个人电脑市场的时间点上看,ARM在2000年左右开始腾飞,到2011年进军个人电脑市场大概用了十年时间,而RISC-V从2010年诞生到现在刚刚度过了第一个十年。

目前,RISC-V的商业模式已经初步形成,形成三种知识产权模式,分别是开放免费、需要授权以及封闭的设计。

(来源:Scale Partners&光锥智能 行业报告)

目前看来,虽然RISC-V生态尚不如ARM强大,但它却十分具有竞争力,不仅在物联网领域RISC-V逼得ARM改变了授权模式,也正在改变计算机教育领域。

RISC-V基金会CEO曾强调过,“RISC-V是免费且开放的,因此没有任何一个实体可以控制RISC-V技术,公司、学术界和机构都可以自由地在RISC-V指令集架构上进行创新。共同推动迅速发展的计算前沿。“这让不少高校开始采用RISC-V作为其课堂教材。

因为没有版权使用费,美国众多高校的微机原理教科书和许多研究生阶段课程都开始使用RISC-V,并从底层开始向学生们解释计算机硬件的工作原理。过去,教师们上这样的课都是用凭空造出的架构规避授权问题,但造成的结果是当学生们真正接触到计算机硬件会发现真实情况并不一致,因此在教育领域流行起来的RISC-V正悄悄改变着学生的习惯,长期下来,当他们在开始工作之后,很可能会继续使用RISC-V架构。

这是一个微小但潜移默化的信号。

AIoT:RISC-V的

商业化应用土壤

另一方面,物联网的崛起也为RISC-V在内的上游产业链提供了新的土壤。2019年全球物联网总连接数达到120亿,预计到2025年全球物联网总连接数将达到246亿,Semico预测,到2025 年,采用RISC-V架构的芯片数量将增至624亿颗,并进入包括计算机,消费者,通讯,运输和工业市场在内的细分市场。

(来源:Scale Partners&光锥智能 行业报告)

同时,采用RISC-V架构的芯片预计到2025年芯片数量将增至624亿颗,预计2018年至2025年复合增长率高达146%。

相比之下,ARM芯片最近三年每年出货量在200亿颗以上,但增长速度放缓,RISC-V芯片在单价上预计会低于ARM及X86芯片,而数量则会远超ARM芯片。

(来源:Scale Partners&光锥智能 行业报告)

此前,在接受雷锋网采访时,GreenWaves Technologies CEO Loic Lietar曾表示,基于RISC-V开发的处理器相比手机、PC上的高性能处理器,其应用于传感设备的微控制器对生态的依赖性没有那么高,这也是在AIoT领域RISC-V快速打开局面的原因之一。

RISC-V的指令集如此小巧精悍,以至于能够有机会击败包括ARM在内的所有竞争对手。英伟达在研究中也发现,选择RISC-V可以制造出比其他任何产品都小的芯片,还能将功耗降至最低。而功耗,正是在物联网场景中对芯片非常重要的衡量指标之一。

因此,未来我们很可能见到更多使用RISC-V的定制硬件,它们可能在你的硬盘里、显卡里和汽车里,甚至在某一天成为家用电脑的主架构。中国工程院院士倪光南此前预测,未来 RISC-V 很可能发展成为世界主流CPU之一,从而形成CPU领域X86、ARM、RISC-V三分天下的格局。

另外,由于应用于AIoT产品上的处理器并不会像手机或电脑一样需要安装和卸载各种应用程序,因此在兼容性上不会有太大问题。Loic Lietar还提到,RISC-V已经能够移植到ARM Mbed OS、FreeRTOS,因此可以适应终端在不同生态圈的发展需求。

弯道超车

酝酿变革

显然,如今的RISC-V之于半导体,就像Linux之于个人电脑操作系统,安卓之于手机操作系统一样,其独特的开源特性受到全球开发者们青睐。

而当越来越多企业开始进入这一市场,芯片制造商、工具供应商、大学和代工厂也开始进行支持——这是一个良好的信号,发令枪响之后,只有更多玩家跑起来,这场比赛才会有新纪录诞生。

再来看看当年的安卓系统为何成功吧,在开源之后,智能手机开始兴起与普及。下游终端为上游产业链打开了增长空间,在谷歌的推动下,安卓系统在发展初期得到了摩托罗拉、三星、HTC、索尼爱立信等众多手机品牌厂商的支持,随后不到十年,安卓的接力棒又交到了华为、小米、OPPO、vivo的手上。

开源的价值在于,无论终端厂商更替如何,其内在将延续下来,并不断进化,而这些特点,RISC-V同样具备。

RISC-V很可能是处理器端最后的趋势变革,是中国半导体国产化超车的最重要的机会。

不论是国内生态联盟建立,还是阿里、紫光展锐等企业的加速深入,都表明RISC-V在国内遇到了最适合其发展的时代,背后则是举国之力在推动其前进。

同时,我们也认为RISC-V是物联网最好的选择,通过从物联网切入再往上走向手机与PC,这条路大有可为。

但是,尽管有经济、科技、国家推动带来的诸多信心,当下我们依然要意识到RISC-V的生态是一个长期构建的过程,需要Foundry(在集成电路领域是指专门负责生产、制造芯片的厂家)的培养、系统的支持,以及细分赛道的量产多轮推动,这既是挑战,也可以成为机会。

现在让我们再回头看,一个用十年时间默默发育的种子,现如今正在搅动半导体领域的一池春水,更大波澜也许很快就会出现。

注:本文涉及行业数据、关键资料梳理均来自于Scale Partners联合光锥智能发布的《RISC-V主题相关行业研究》报告,转载请注明。

· The End ·