重点摘要

✦

市场对最近主要局限于汽车行业的IC晶元短缺反应过度。

✦

2020年汽车制造商资本支出的下降影响了该行业的晶元库存。这虽然是一次性的,但却加强了整体半导体行业的定价能力。

✦

增加长期供应,以满足巨大的需求。

✦

主要的长期受惠者是IC设计公司、铸造厂和半导体设备制造商。

市场对半导体行业积体电路(IC)晶片短缺问题议论不已。目前对IC晶元的需求大大超过产量,造成严重的供应短缺。供应暂时短缺的原因是许多公司恢复生产,晶片组需求激增,最终需求强于预期,导致供不应求。根据我们的分析,供应不足主要与汽车零部件、电源管理晶片、资料中心伺服器行业,以及于大流行期间暂停的订单采购恢复有关。这突显出对IC晶元的需求强劲,从长远来看,新产能将解决这需求。现在是投资长期增长业务的适当时机。

全球汽车需求意外急增

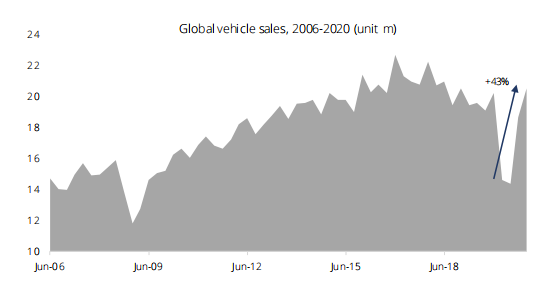

在汽车制造行业,情况更加严重,制造商在疫情期间取消了订单,但汽车需求在第四季度意外地强劲反弹(图1),全球第四季汽车销量从第一季低位飙升43%。实时生产的做法加剧了这种情况。随着这些汽车公司的订单重新加入供应的长龙, 完成IC晶元组和晶元组的积压订单变得更需时。

智能手机和笔记型电脑需求旺盛

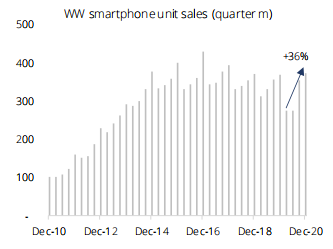

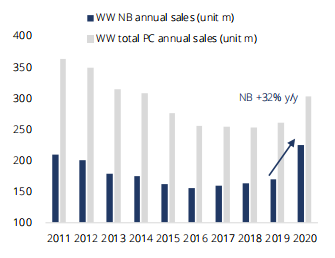

智能手机和笔记型电脑的销售也出现了类似情况。在 2020 年第一季度至第四季度(图 2),智能手机的全球销量急升36%,而笔记型电脑的销量在 2020 年(图3)较上年增长32%,主要受惠于遥距工作和通讯的需求。对设备的需求强劲进一步加剧了现时技术供应链中的零部件库存紧张情况。

图 1:全球汽车销量强劲反弹

资料来源:彭博、星展银行

图 2:智能手机销售强劲

资料来源:彭博、星展银行

图 3:笔记型电脑销售强劲

资料来源:彭博、 IDC,、Biztech Africa、星展银行

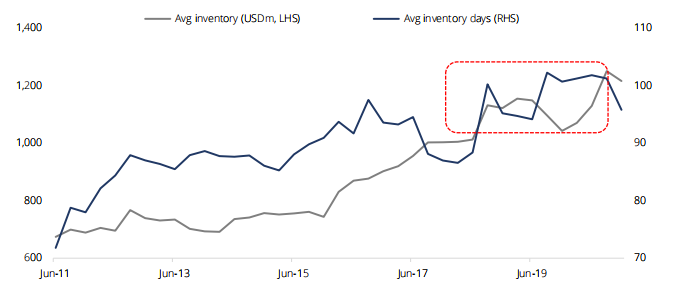

全球IC设计公司的库存水平依然健康

截至2020年底,全球13间IC设计龙头的平均库存价值升至12亿美元,是10年前的两倍,而库存日数则保持在95-100天(图4)。

这证实了我们的观点,即晶片短缺并不像报道那么严重。我们认为,这些短缺更多地与特定的应用专用积体电路晶片(ASIC)有关,例如用于电源管理、电气化、汽车的微型处理器、仪表显示控制器以及操作汽车载资讯娱乐系统的微型晶片生态系统。

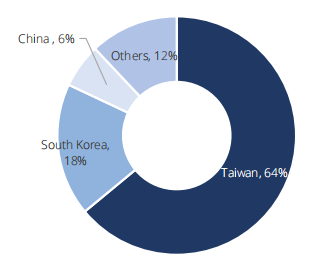

半导体产能以亚洲为中心

超过80%的全球晶圆和晶片合同制造能力(逻辑和记忆体)为亚洲企业拥有(图5和6),其中中国台湾占超过一半,韩国占18%,中国大陆占6%。因为晶圆制造厂通常有自己的独立发电设施,可以不间断供电来确保可靠的生产过程,而它们的大部分发电能力都位于自己的国家中,因此受到停电的影响而暂停生产的机会不大。

供应不是真正的问题

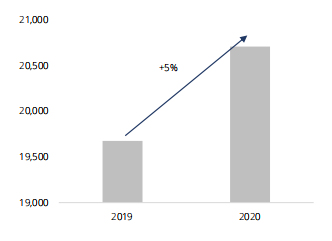

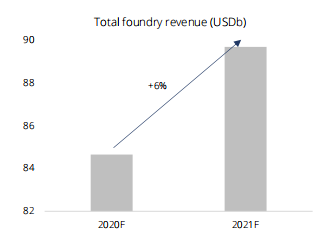

2020年,全球晶圆产能按年增长 5%,达到每月2,000万晶圆以上,与行业长期平均装机容量增长率(图7)一致。展望未来,在一系列计划资本支出的推动下,预计2021年行业收入将按年增长6%(图8),达到每年900亿美元。展望未来,我们预计不断进步的技术对行业的前景是个好兆头。

图 4:全球 IC 设计公司库存水平良好

资料来源:彭博、星展银行

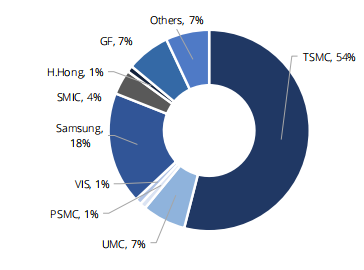

图 5:按公司分类,2021F 逻辑铸造厂收入图

资料来源:TrendForce﹑星展银行

图 6:按市场分类,2021F 逻辑铸造厂分项收入

资料来源:TrendForce﹑星展银行

图 7:每月装机晶圆容量('000 晶圆/月,相等于200mm)

资料来源:IC Insight、星展银行

图 8:全球铸造厂总收入(十亿美元)

资料来源:IC Insight、星展银行

对定价能力的福音

我们认为,IC晶片的短缺是一次性的,主要是因为汽车制造商和其他客户的订单采购不平衡。长期的抢购周期将提高晶圆铸造厂和上游供应链的定价能力,并预示着盈利。形势突显了我们在全球数码化主题上长期正面的观点。

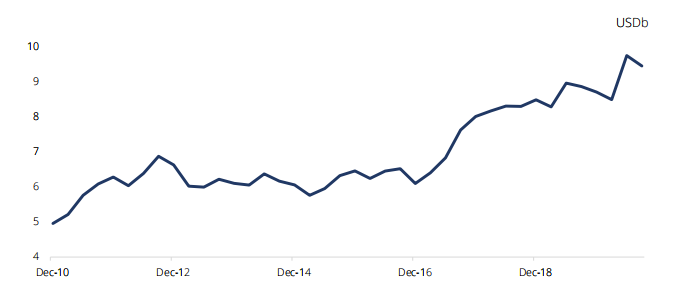

另一个重要指标是供应给全球客户的日本和台湾被动IC元件制造商的库存水平。他们手头的总库存接近100亿美元,几乎是过去十年的两倍(图9)。这些所有的指标都证明,目前全球供应链中的晶片短缺仅限于某些应用或市场分支。

图9:日本和台湾被动IC元件供应商的总库存(十亿美元)

资料来源:彭博、星展银行

我们对全球资讯科技行业保持正面,在未来几年内,行业领先企业的周期延长可能会带来好于预期的盈利,和强劲的订单可见性。

设备制造商受益匪浅

同样地,半导体设备行业也正进入一个新的增长周期。行业领导公司的资本支出激增推动订单上升。例如,台湾积体电路制造公司(TSMC)(2330 TT)今年将斥资280亿美元,而三星电子(005930 KS)将在未来10年斥资超过1,200 亿美元纯粹用于半导体相关研发。我们认为,大笔资本支出仍处于新一波的开始阶段。强劲的长期盈利前景将继续加强全球科技的强劲投资前景。

—End—